प्रौद्योगिकी की तरह, गैसें भी, पुराने, उच्च-उत्सर्जन यौगिकों से अधिक टिकाऊ और जलवायु-अनुपालक विकल्पों में परिवर्तन के बीच में हैं। उद्योग क्लोरोफ्लोरोकार्बन (सीएफसी) और हाइड्रोक्लोरोफ्लोरोकार्बन (एचसीएफसी), जिसे अक्सर “सनसेट गैसें” कहा जाता है, से हटकर नई पीढ़ी के रेफ्रिजरेंट की ओर बढ़ रहा है, जिसे हाइड्रोफ्लोरोलेफिन्स (एचएफओ), या “सनराइज गैसें” कहा जाता है। इनमें शून्य ओजोन क्षय क्षमता और काफी कम ग्लोबल वार्मिंग क्षमता है, जो भारत के जलवायु लक्ष्यों के अनुरूप है।

इलेक्ट्रॉनिक्स, सेमीकंडक्टर और ऑटोमोबाइल की मांग से प्रेरित होकर, भारतीय फ्लोरोकेमिकल्स और विशेष गैस बाजार के 2024 और 2029 के बीच 16-18% सीएजीआर से बढ़ने का अनुमान है। तेजी से बढ़ते इस क्षेत्र में, चार कंपनियां – एसआरएफ, गुजरात फ्लोरोकेमिकल्स, नवीन फ्लोरीन और स्टैलियन – लगभग 78% बाजार पर कब्जा करती हैं, जिसमें स्टैलियन की हिस्सेदारी लगभग 10% है।

स्टैलियन को क्या अलग बनाता है

स्टैलियन इंडिया फ्लोरोकेमिकल्स रेफ्रिजरेंट्स और औद्योगिक गैसों का एक विशेष प्रदाता है। यह गैस डिबल्किंग, सम्मिश्रण और प्रसंस्करण के महत्वपूर्ण खंड में काम करता है – अणुओं को आयात करना, उन्हें शुद्ध करना और उन्हें सिलेंडर में भरना। हालाँकि यह अभी तक आधार अणुओं का निर्माण नहीं करता है, लेकिन इसका संचालन ऑटोमोटिव और फार्मा से लेकर रक्षा और सौर ऊर्जा तक 15 उद्योगों में 40 से अधिक गैसों को कवर करता है।

स्टैलियन के पोर्टफोलियो का लगभग 60% बहु-उपयोग वाला है, जिसका अर्थ है कि वही गैस शुद्धता के आधार पर रेफ्रिजरेंट, ब्लोइंग एजेंट या प्रणोदक के रूप में कार्य कर सकती है। खालापुर, घिलोथ, मानेसर और पनवेल में इसकी सुविधाएं इसे एक मजबूत अखिल भारतीय उपस्थिति प्रदान करती हैं, और कंपनी वैश्विक कमी के दौरान भी शून्य आपूर्ति व्यवधान बनाए रखने का दावा करती है। 10% घरेलू हिस्सेदारी के साथ, स्टैलियन अब भारत के अग्रणी संगठित रेफ्रिजरेंट गैस खिलाड़ियों में से एक है।

रणनीतिक रूप से, स्टैलियन ने आफ्टरमार्केट सेगमेंट पर ध्यान केंद्रित किया है, जो उद्योग की मांग में लगभग 80% का योगदान देता है और ओईएम आपूर्ति की तुलना में कहीं अधिक मार्जिन प्रदान करता है। इसका लगभग 60-70% वॉल्यूम इस सेगमेंट की सेवा करता है, जो स्थिर नकदी प्रवाह और मूल्य निर्धारण शक्ति प्रदान करता है।

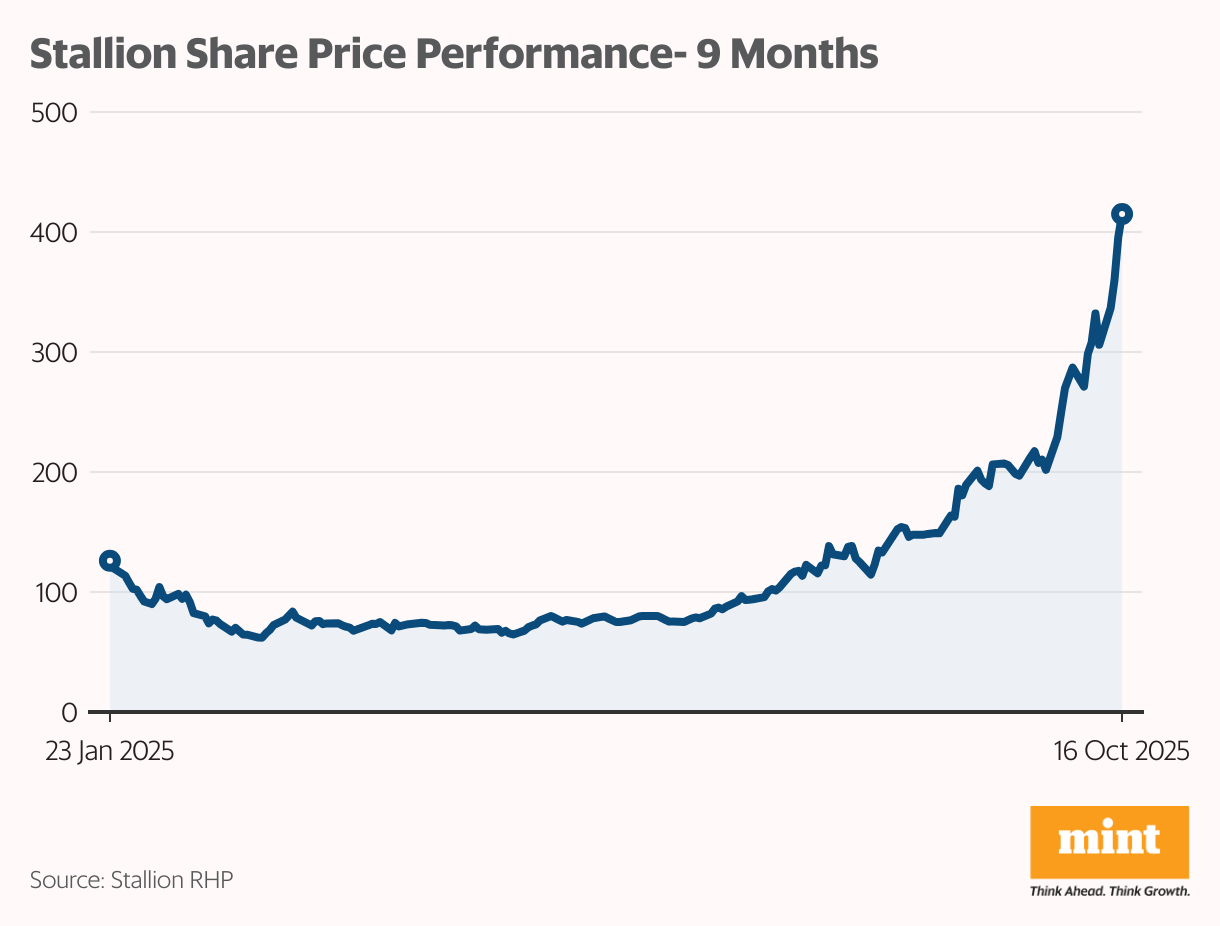

रैली के पीछे ड्राइवर

निवेशक आशावाद स्टैलियन की आक्रामक फॉरवर्ड और बैकवर्ड एकीकरण योजनाओं से उपजा है – ऐसे कदम जो इसे रेफ्रिजरेंट मूल्य श्रृंखला में पूरी तरह से एकीकृत उपस्थिति वाला एकमात्र भारतीय खिलाड़ी बना सकते हैं।

कंपनी मंबट्टू (आंध्र प्रदेश) और खालापुर (महाराष्ट्र) में दो नए संयंत्रों के साथ क्षमता दोगुनी कर रही है। 7,200 मीट्रिक टन की वार्षिक क्षमता वाली मांबट्टू सुविधा, एचएफओ और विशेष गैसों में स्टैलियन के प्रवेश को बढ़ावा देगी – जिसका उपयोग डेटा सेंटर और सेमीकंडक्टर जैसे उच्च-मांग वाले क्षेत्रों में तेजी से किया जा रहा है।

एक महत्वपूर्ण प्रतिस्पर्धात्मक बढ़त इसकी पेटेंट पहुंच में निहित है। केमोर्स (पूर्व में ड्यूपॉन्ट) के साथ स्टैलियन केवल दो कंपनियों में से एक है, जो हनीवेल के साथ दीर्घकालिक साझेदारी के माध्यम से भारत में एचएफओ बेचने के लिए अधिकृत है। यह पेटेंट समाप्त होने तक कोई भी घरेलू एचएफसी निर्माता एचएफओ का उत्पादन या बिक्री नहीं कर सकता है।

मांबट्टू संयंत्र हीलियम और सेमीकंडक्टर गैसों को भी संभालेगा, जो खालापुर के उन्नत संचालन को प्रतिबिंबित करेगा। एक बार पूरा होने पर, खालापुर सालाना 1,200 मीट्रिक टन तरल हीलियम संसाधित करेगा, जिससे स्टैलियन इस विशिष्ट खंड में कुछ भारतीय आपूर्तिकर्ताओं में शामिल हो जाएगा। कंपनी ने अपने सिलेंडर गैस-भरने के मानक को 200 बार से बढ़ाकर 300 बार कर दिया है, जिससे प्रति सिलेंडर 50% अधिक गैस सक्षम हो गई है – एक बेंचमार्क जो वर्तमान में केवल भारत में लिंडे द्वारा पूरा किया गया है।

विनिर्माण में पिछड़ा एकीकरण

वितरण, सम्मिश्रण और पैकिंग में पहले से ही आगे-एकीकृत, स्टैलियन का लक्ष्य अब ऊपर की ओर बढ़ना है। इसने भीलवाड़ा में 10,000 टन की आर-32 रेफ्रिजरेंट विनिर्माण सुविधा बनाने के लिए राजस्थान सरकार के साथ एक समझौता ज्ञापन पर हस्ताक्षर किए हैं, जिसमें 10,000 करोड़ से अधिक का निवेश होगा। ₹200 करोड़. जुलाई 2026 तक उत्पादन शुरू होने की उम्मीद है, संभावित उत्पादन ₹पूर्ण क्षमता पर वार्षिक राजस्व 500-700 करोड़।

संयंत्र R-32 का उत्पादन करेगा – जो अगली पीढ़ी, कम-ग्लोबल-वार्मिंग-संभावित रेफ्रिजरेंट में एक प्रमुख इनपुट है – साथ ही 410A, 404A, 454B और 513A जैसे मिश्रणों का उत्पादन करेगा। स्टैलियन ने अगले 18 महीनों के भीतर अपने पोर्टफोलियो में निर्जल हाइड्रोजन फ्लोराइड और मेथिलीन क्लोराइड जोड़ने की भी योजना बनाई है।

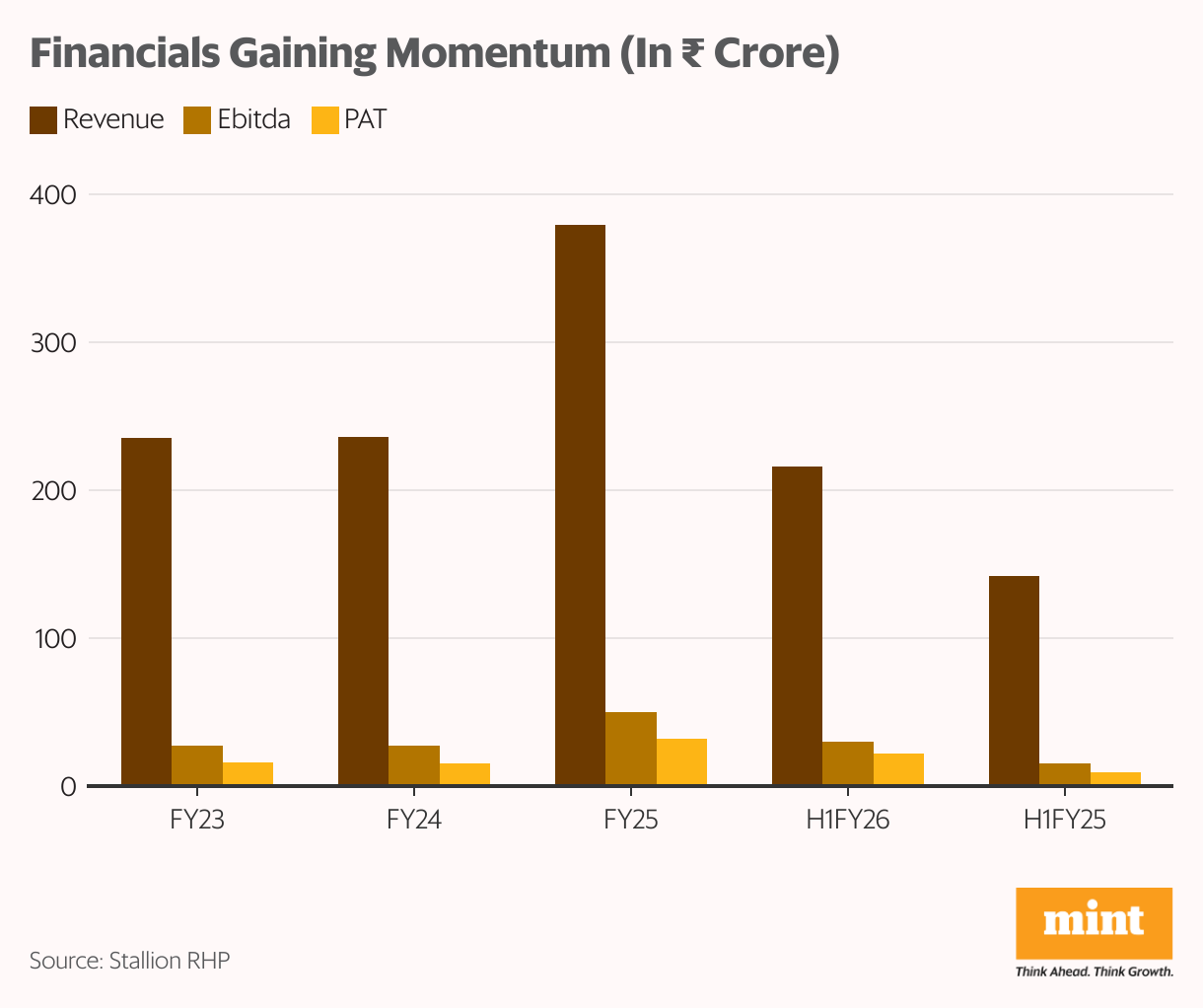

वित्तीय स्थिति विकास की कहानी को रेखांकित करती है

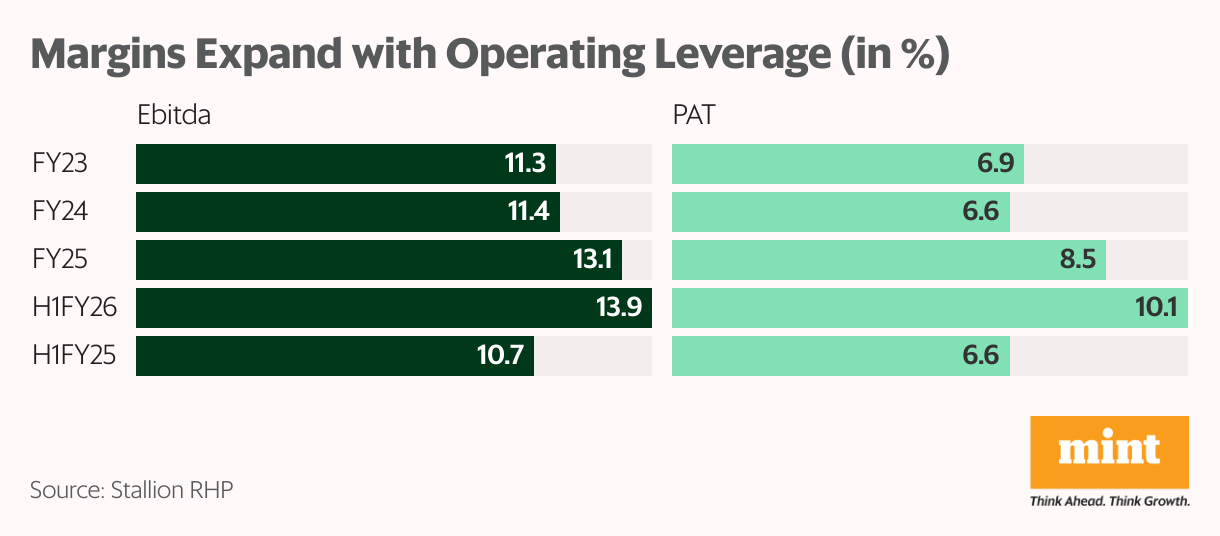

FY26 की पहली छमाही में, राजस्व साल-दर-साल 52% बढ़ गया ₹216 करोड़, अधिक मात्रा और समृद्ध उत्पाद मिश्रण द्वारा संचालित। एबिटा मार्जिन 320 आधार अंक बढ़कर 13.9% हो गया, जबकि पीएटी 144% उछल गया ₹22 करोड़. प्रबंधन अपने पूरे साल के राजस्व मार्गदर्शन को पूरा करने को लेकर आश्वस्त है ₹430 करोड़ (से ऊपर) ₹वित्त वर्ष 2015 में 377 करोड़), के वृद्धिशील योगदान के साथ ₹नई सुविधाओं से FY26 और FY27 में 100 करोड़ की उम्मीद।

आगे देखते हुए, स्टैलियन को उम्मीद है कि राजस्व छह गुना बढ़ जाएगा ₹क्षमता विस्तार, विशेष गैस विविधीकरण और परिचालन उत्तोलन द्वारा संचालित वित्त वर्ष 2030 तक 2,500 करोड़।

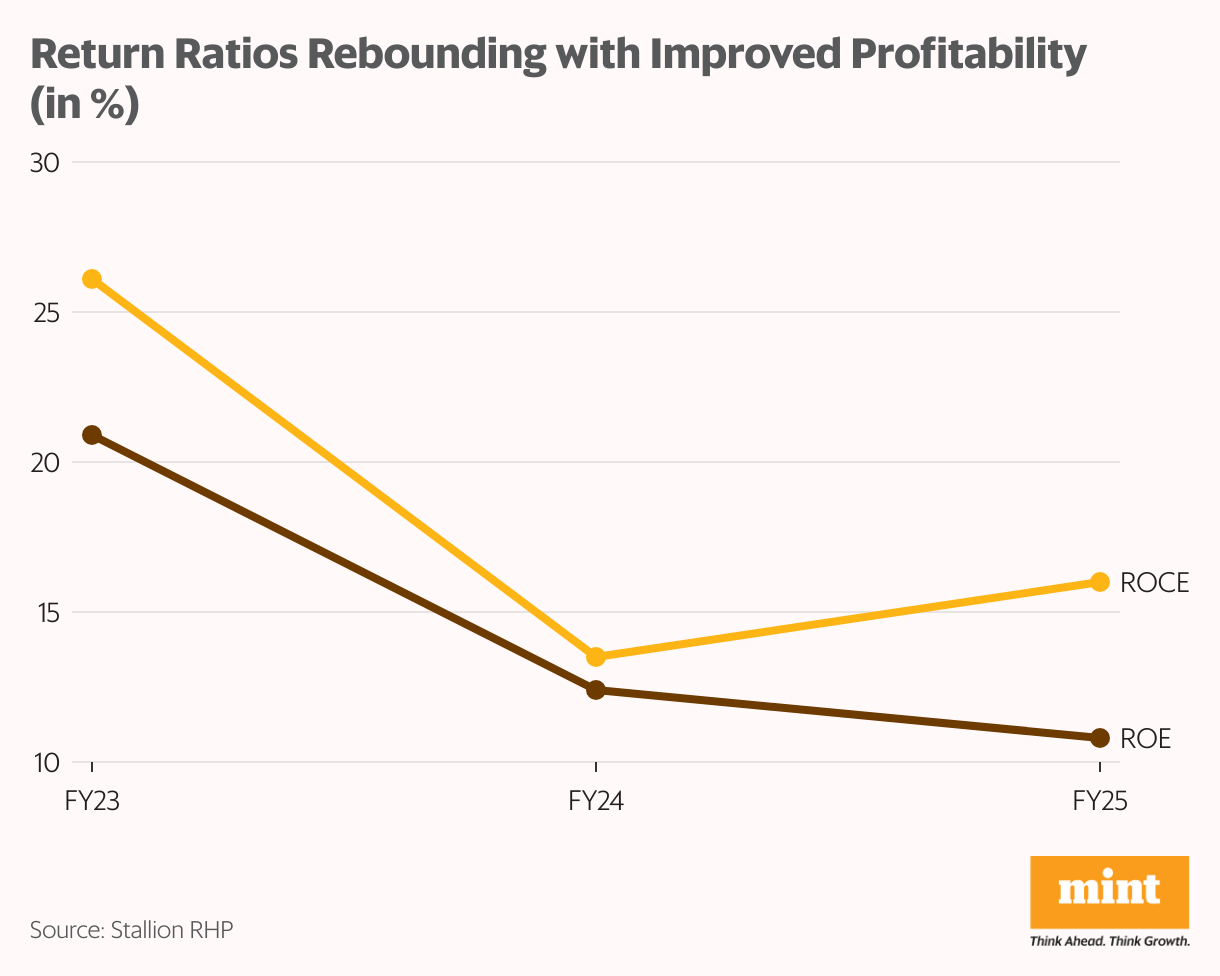

पूरी तरह से एकीकृत संचालन और विनिर्माण (22-24% पीएटी मार्जिन) और विशेष गैसों (16-20% पीएटी मार्जिन) में प्रवेश मिश्रित मार्जिन को 800 आधार अंकों से 17-18% तक बढ़ा सकता है, जबकि आरओसीई और आरओई वित्त वर्ष 2015 के 16% और 10.8% के स्तर से बेहतर हो सकते हैं।

ऐसे और अधिक विश्लेषण के लिए पढ़ें लाभ पल्स.

मूल्यांकन: पूर्णता के लिए कीमत

स्टैलियन की विस्तार कहानी के कारण मूल्यांकन में तेज गिरावट आई है – 16x के पी/ई से 74x तक, जो अब गुजरात फ्लोरोकेमिकल्स (66x) और नवीन फ्लोरोकेमिकल्स (74x) के अनुरूप है। जबकि मूल्यांकन पूर्ण प्रतीत होता है, स्टॉक का प्रक्षेपवक्र निष्पादन पर निर्भर करेगा, विशेष रूप से कंपनी अपनी महत्वाकांक्षी एकीकरण और क्षमता योजनाओं को कितनी प्रभावी ढंग से पूरा करती है।

लेखक के बारे में: माधवेंद्र के पास इक्विटी बाजारों में सात वर्षों से अधिक का अनुभव है और वह सूचीबद्ध भारतीय कंपनियों, क्षेत्रीय रुझानों और व्यापक आर्थिक विकास पर विस्तृत शोध लेख लिखते हैं।

अस्वीकरण: इस लेख में चर्चा किए गए स्टॉक लेखक के पास नहीं हैं।

इस लेख का उद्देश्य केवल दिलचस्प चार्ट, डेटा बिंदु और विचारोत्तेजक राय साझा करना है। यह कोई सिफ़ारिश नहीं है. यदि आप किसी निवेश पर विचार करना चाहते हैं, तो आपको दृढ़ता से सलाह दी जाती है कि आप अपने सलाहकार से परामर्श लें। यह लेख पूरी तरह से केवल शैक्षिक उद्देश्यों के लिए है।

{kind=link}